ネット決済で求められる3Dセキュアの「チャレンジ認証」に、戸惑いや不便を感じていませんか?この記事では、チャレンジが発生する仕組みである「リスクベース認証」から、具体的な発生シナリオ、カード会社ごとの違い、エラー対策まで徹底解説。結論として、チャレンジは不正利用を防ぐための重要な追加認証です。その仕組みと正しい対処法を理解し、安全でスムーズなオンライン決済を実現しましょう。

1. 3Dセキュア2.0の核心「リスクベース認証」と「チャレンジ」の仕組み

オンラインショッピングでクレジットカード決済をする際、カード会社のロゴが表示されたパスワード入力画面や、スマートフォンでの認証を求める画面に切り替わった経験はありませんか?それが「3Dセキュア」による本人認証です。特に、追加の認証が求められるケースを「チャレンジ認証」と呼びます。

この章では、なぜチャレンジ認証が発生するのか、その裏側にある3Dセキュア2.0の核心的な仕組みである「リスクベース認証」について、初心者にも分かりやすく解説します。

1.1 チャレンジ認証とは?不正利用を水際で防ぐ追加認証

チャレンジ認証とは、3Dセキュア2.0において、クレジットカード決済がカード保有者本人によるものかを確認するために行われる「追加の本人確認手続き」のことです。チャレンジ(Challenge)という言葉の通り、カード会社が取引の安全性に確信が持てない場合に、利用者に対して「本当にあなた本人ですか?」と問いかけ(挑戦し)、それを証明してもらうプロセスを指します。

フィッシング詐欺や情報漏洩などによって、カード番号やセキュリティコードが第三者の手に渡る事件は後を絶ちません。実際に、一般社団法人日本クレジット協会の調査によると、2023年のクレジットカード不正利用被害額は過去最悪の540.9億円にのぼり、その多くがカード番号を盗用されたことによる被害でした。(出典: 一般社団法人日本クレジット協会「クレジットカード不正利用被害額の発生状況」)

チャレンジ認証は、こうした第三者による「なりすまし」を防ぎ、不正利用を水際で阻止するための最後の砦として機能します。たとえカード情報が盗まれたとしても、本人しか知らないパスワードや、本人のスマートフォンにしか届かないワンタイムパスワードの入力を求めることで、第三者が決済を完了させることを極めて困難にするのです。

1.2 チャレンジが発生する/しないは「リスクベース認証」で決まる

「毎回パスワードを入力するのは面倒…」と感じる方もいるでしょう。しかし、最新の3Dセキュア2.0では、必ずしも毎回チャレンジ認証が発生するわけではありません。その鍵を握るのが「リスクベース認証」という仕組みです。

リスクベース認証とは、決済ごとに行われる取引の状況をリアルタイムで分析し、不正利用のリスク度合いを判定する仕組みです。カード会社は、ECサイトや決済代行会社から提供される様々な情報を基に、その取引が「本人による可能性が高いか(低リスク)」、それとも「第三者による不正の疑いがあるか(高リスク)」を瞬時に判断します。そして、そのリスク判定の結果に応じて、追加認証(チャレンジ)を行うかどうかを決定しているのです。

1.2.1 カード会社がリスク判定に利用する情報とは

では、カード会社は具体的にどのような情報を使ってリスクを判断しているのでしょうか。EMVCo(※)が定める国際規格に基づき、以下のような多角的な情報が利用されています。

※EMVCo:Visa、Mastercard、JCB、American Express、Discover、UnionPayの国際カードブランド6社が共同で設立した、決済技術の標準化と普及を推進する団体。

| 情報のカテゴリ | 具体的な情報内容 | 解説 |

|---|---|---|

| デバイス情報 | PC、スマートフォン、OSの種類・バージョン、ブラウザ情報など | いつも利用している端末からのアクセスか、不審な設定のデバイスではないかなどを確認します。 |

| アクセス情報 | IPアドレス、接続国、時間帯など | 普段と異なる国からのアクセスや、深夜など不自然な時間帯の利用ではないかを判定します。 |

| 取引情報 | 購入金額、購入頻度、購入商品、配送先住所など | 過去の購入履歴と比べて極端に高額な決済や、換金性の高い商品の購入、過去にない配送先への指定などはリスクが高いと判断されることがあります。 |

| 利用者情報 | メールアドレス、電話番号、ECサイトの利用履歴など | ECサイトに長年登録されている優良な顧客か、あるいは作成されたばかりのアカウントかなどを評価します。 |

これらの情報を複合的に分析し、総合的なリスク評価が行われます。一つの要素だけで判断されるわけではなく、あくまで全体のパターンから「いつもの利用者」かどうかを判定しているのです。

1.2.2 チャレンジフローとフリクションレスフローの違いを理解する

リスクベース認証の結果、決済プロセスは大きく2つの流れ(フロー)に分かれます。この違いを理解することが、3Dセキュア2.0を理解する上で非常に重要です。

-

フリクションレスフロー (Frictionless Flow)

リスクが低いと判断された場合のフローです。「フリクションレス=摩擦がない」という名の通り、利用者はパスワード入力などの追加認証をすることなく、スムーズに決済が完了します。利用者は認証プロセスをほとんど意識することがないため、快適な購買体験が維持されます。 -

チャレンジフロー (Challenge Flow)

リスクが高いと判断されたり、判定に必要な情報が不足していたりする場合のフローです。ワンタイムパスワードや生体認証といった追加の本人確認(チャレンジ認証)が求められます。セキュリティを確保するために必要なステップですが、利用者に一手間を要求することになります。

この2つのフローの違いを以下の表にまとめました。

| 項目 | フリクションレスフロー | チャレンジフロー |

|---|---|---|

| リスク判定結果 | 低リスク(本人による取引の可能性が非常に高い) | 高リスク(不正利用の疑いがある、または判定不能) |

| 追加認証 | 不要(スキップされる) | 必要(パスワード、ワンタイムパスワード、生体認証など) |

| ユーザー体験 | スムーズで快適。認証を意識しない。 | 一手間かかるが、安全性が確保される。 |

| 主な発生ケース | いつも利用するサイト・デバイスでの購入、少額決済など | 初めて利用するサイト、高額決済、海外からのアクセスなど |

このように、3Dセキュア2.0は利便性と安全性の両立を目指した仕組みです。「チャレンジ」が表示されるのは、あなたのアカウントを不正利用から守るために、カード会社がセキュリティを強化している証拠とも言えるのです。

2. こんな時にチャレンジは求められる!具体的な発生シナリオ

オンライン決済の際、いつもはスムーズに進むのに、なぜかパスワード入力を求められる「チャレンジ認証」。これは、3Dセキュア2.0の心臓部である「リスクベース認証」が働いている証拠です。カード会社が、過去の取引データなどから「この取引はいつもと違う、不正利用の可能性があるかもしれない」と判断した際に、追加の本人確認を行うことで、決済の安全性を確保しています。

では、具体的にどのような状況でチャレンジ認証は発生しやすいのでしょうか。ここでは、代表的な3つのシナリオを詳しく解説します。

2.1 シナリオ1:高額な決済や初めて利用するECサイト

普段の買い物とは異なる高額な商品の購入や、これまで一度も利用したことのないECサイトでの決済は、チャレンジ認証が発生しやすい代表的なケースです。

- 高額な決済: いつもは数千円程度の決済が多いのに、突然数十万円の家電やブランド品を購入しようとすると、カード会社は「本当に本人の利用か?」と慎重になります。不正利用だった場合の被害額が大きくなるため、リスクが高い取引と判断されやすいのです。

- 初めて利用するECサイト: 過去に一度も取引履歴がないサイトでの決済も、カード会社にとっては判断材料が少ない状態です。そのため、安全を期して本人確認を行う可能性が高まります。

このように、カード会社が蓄積しているあなたの「いつもの購買パターン」から外れた行動は、チャレンジ認証のきっかけとなります。

2.2 シナリオ2:深夜や海外など、通常と異なる時間・場所からのアクセス

利用者の生活パターンと異なる時間帯や場所からのアクセスも、不正利用を疑わせる重要な要素です。カード会社は、決済時のIPアドレスなどからアクセス元を判断しています。

- 普段利用しない時間帯: 例えば、日中の利用がほとんどの人が、深夜2時に決済を行うと「普段の活動時間と違う」と判断され、チャレンジ認証が求められることがあります。

- 通常と異なる場所からのアクセス: 日本国内に住んでいる人が、海外のIPアドレスからアクセスして決済しようとした場合、第三者が海外から不正にアクセスしている可能性が疑われます。海外旅行中など、本人による正当な利用であっても、システムがリスクと判断すれば追加認証が必要になります。

2.3 シナリオ3:PC、スマホなど複数のデバイスからの利用

いつも使っているスマートフォンやPCとは異なるデバイスからのアクセスも、チャレンジ認証の対象となりやすいです。カード会社は、OSの種類やバージョン、ブラウザ情報といったデバイス固有の情報もリスク判定に利用しています。

- 新しいデバイスからの初回利用: 新しいスマートフォンやPCに買い替えた後の最初の決済では、過去に利用実績のないデバイスからのアクセスと見なされ、本人確認が求められることがあります。

- 普段使わないブラウザや環境: いつもはChromeを使っているのに、急にEdgeから決済したり、会社のPCなど普段使わないネットワークからアクセスしたりした場合も、通常とは異なるパターンとして認識される可能性があります。

重要なのは、これらのシナリオに該当したからといって、必ずチャレンジ認証が発生するわけではないということです。また、逆にこれらに当てはまらなくても、カード会社の判断によってはチャレンジ認証が求められることもあります。最終的な判断は、各カード会社が持つ独自の基準とAIによる分析に委ねられており、その詳細なロジックは公開されていません。

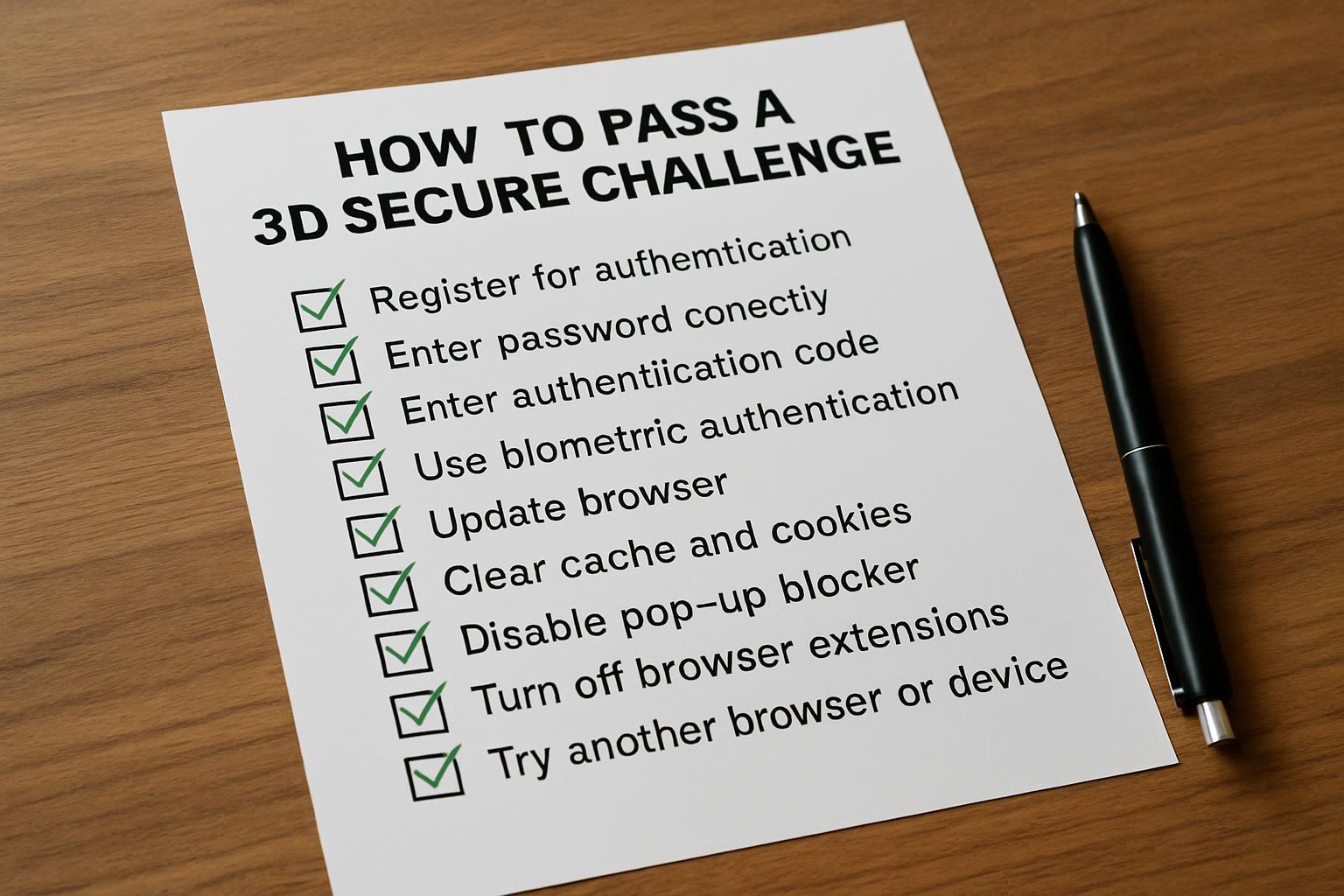

3.3Dセキュアのチャレンジで失敗しないためのチェックリスト

オンラインショッピングの決済時に表示される3Dセキュアの「チャレンジ認証」。セキュリティを高める重要な仕組みですが、ここでエラーが出てしまうと、購入手続きが完了できずストレスを感じてしまいます。いわゆる「カゴ落ち」の原因にもなりかねません。

しかし、チャレンジ認証のエラーは、いくつかのポイントを確認・対処することで解決できる場合がほとんどです。ここでは、決済をスムーズに完了させるために、利用前・利用時・エラー発生時の3つのフェーズに分けて、確認すべき項目を網羅したチェックリストをご紹介します。

3.1 【利用前】本人認証サービスの登録は済んでいるか

3Dセキュアのチャレンジ認証を利用するための大前提として、お持ちのクレジットカードが本人認証サービスに登録されている必要があります。最近発行されたカードの多くは自動的に登録されていますが、ご自身での手続きが必要な場合もあります。

「今まで使えていたのに急に認証を求められた」という場合、ECサイト側が新たに3Dセキュアを導入した可能性があります。まずはご自身の登録状況を確認しましょう。

確認・登録は、各カード会社の会員専用オンラインサービスから行えます。主要なカード会社のサービスは以下の通りです。

- 楽天カード: 楽天e-NAVI

- 三井住友カード: Vpass

- JCBカード: MyJCB

- イオンカード: 暮らしのマネーサイト

- dカード: dカードサイト

- au PAY カード: 会員さま専用サイト

上記サイトにログインし、「本人認証サービス」や「3Dセキュア」、「オンラインショッピング本人認証サービス」といったメニューから登録状況の確認や、パスワードの設定・変更、ワンタイムパスワードに利用する携帯電話番号の登録などを行ってください。もし手続き方法が不明な場合は、カード裏面に記載されている問い合わせ先に連絡するか、公式サイトのQ&Aをご確認ください。

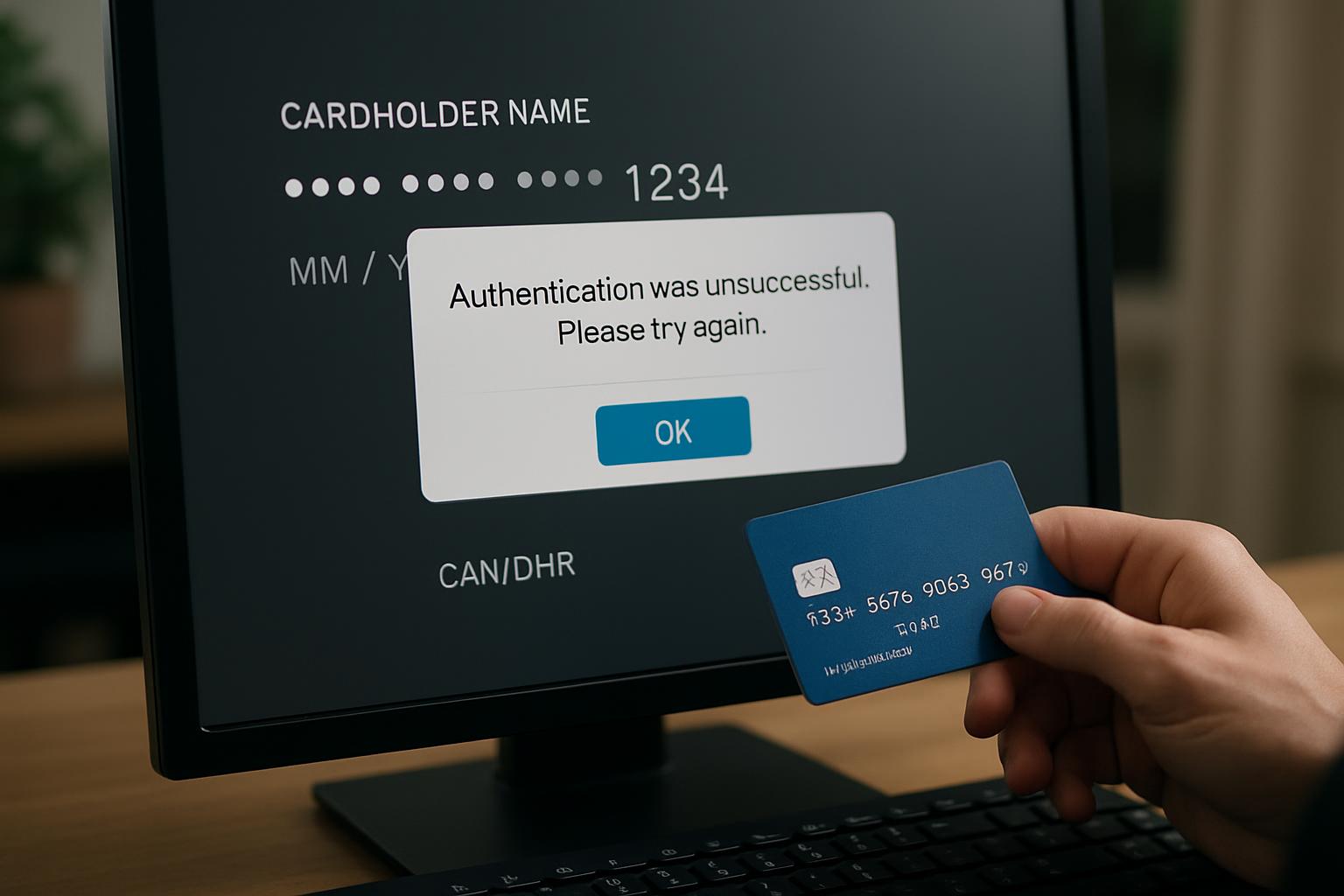

3.2 【利用時】パスワードや認証コードは正しいか

チャレンジ認証で失敗する最も一般的な原因が、認証情報の入力ミスです。焦らず、正確に入力することが重要です。認証方式ごとに、特に注意すべきポイントをまとめました。

| 認証方式 | 主なチェックポイントと対処法 |

|---|---|

| ID・固定パスワード認証 |

|

| ワンタイムパスワード認証 |

|

| 生体認証(指紋・顔) |

|

3.3 【エラー時】ブラウザやデバイスの環境は適切か

認証情報が正しいにもかかわらずエラーが出る場合、利用しているパソコンやスマートフォンの環境が原因かもしれません。以下の項目を確認し、一つずつ試してみてください。

| 確認項目 | 対処法 |

|---|---|

| ブラウザのバージョン | 古いバージョンのブラウザ(Chrome, Safari, Edgeなど)では、最新のセキュリティ技術に対応できずエラーになることがあります。ブラウザを最新版にアップデートしてください。 |

| キャッシュとCookie | ブラウザに溜まった古いデータ(キャッシュやCookie)が原因で、認証プロセスが正常に動作しないことがあります。ブラウザの設定からキャッシュとCookieの削除を試してください。これは非常に効果的な対処法の一つです。 |

| ポップアップブロック機能 | ブラウザのポップアップブロック機能が有効になっていると、認証画面自体が表示されないことがあります。決済時のみ、一時的にポップアップブロックを無効に設定してください。 |

| ブラウザの拡張機能 | 広告ブロックなどの拡張機能が、認証システムの通信を妨げている可能性があります。拡張機能を一時的にオフにするか、拡張機能が動作しないシークレットモード(プライベートブラウジング)で試してみてください。 |

| 別のブラウザやデバイス | 上記を試しても解決しない場合、特定のブラウザやデバイスとの相性問題も考えられます。可能であれば、別のブラウザ(例: ChromeでダメならEdge)や、別のデバイス(例: PCでダメならスマートフォン)で決済を試してみてください。 |

3.4 【エラー時】カード会社の障害・メンテナンス情報はないか

利用者側の環境に問題が見当たらない場合、クレジットカード会社側のシステムに一時的な問題が発生している可能性も考えられます。特に、複数のクレジットカードで試しても同様のエラーが出る場合は、この可能性が高いです。

3.3.1 確認方法

ご利用のカード会社の公式サイトにある「重要なお知らせ」や「システム障害・メンテナンス情報」のページを確認しましょう。また、公式X(旧Twitter)アカウントでリアルタイムな情報が発信されていることもあります。「〇〇カード 障害」などで検索してみるのも有効です。

3.3.2 対処法

システム障害やメンテナンスが原因である場合、利用者側でできることはありません。公式サイトで告知されている復旧時間を確認し、しばらく待ってから再度決済手続きを行ってください。もし急いでいる場合は、別のクレジットカードを利用するか、他の決済方法を選択することも検討しましょう。

4. よくある質問(FAQ)

3Dセキュアのチャレンジ認証に関して、多くの方が抱く疑問についてQ&A形式で詳しくお答えします。オンライン決済をより安全で快適に利用するための参考にしてください。

4.1 Q. チャレンジを毎回スキップする方法はありますか?

A. 結論から言うと、利用者側で意図的にチャレンジ認証を毎回スキップする確実な方法はありません。

3Dセキュア2.0のチャレンジ認証が発生するかどうかは、カード会社が「リスクベース認証」という仕組みを用いて、取引ごとに安全性を判断しているためです。これは、第三者による不正利用を防ぎ、カード会員を保護するための重要なセキュリティ機能です。

ただし、日頃の利用方法によっては、カード会社から「不正利用のリスクが低い」と判断され、結果的にチャレンジ認証が省略される(フリクションレスフローになる)可能性を高めることはできます。以下のような点を意識すると良いでしょう。

- いつも同じ環境から利用する:自宅のパソコンやスマートフォン、信頼できるWi-Fiネットワークなど、普段から利用している環境で決済を行う。

- カード会社の登録情報を最新に保つ:カード会社の会員サイト(例:楽天e-NAVI、Vpassなど)に登録しているメールアドレスや電話番号を常に最新の状態にしておく。

- 不自然な利用を避ける:短時間に何度も決済を試みる、普段購入しないような高額な商品を突然購入する、といった行動はリスクが高いと判断される可能性があります。

- ECサイトの機能を活用する:サイトによっては「信頼済みデバイスとして登録する」といった機能があります。これを活用することで、認証がスムーズになる場合があります。

チャレンジ認証は、あくまで安全を守るための仕組みです。スキップすること自体を目的とせず、求められた際には確実に対応することが、安心してオンラインショッピングを楽しむための鍵となります。

5.2 Q. 3Dセキュア非対応のサイトは危険ですか?

A. 3Dセキュアに非対応だからといって、そのECサイトが直ちに危険であるとは断定できません。しかし、対応しているサイトと比較すると、第三者による「なりすまし」不正利用のリスクは相対的に高まると言えます。

3Dセキュアは、クレジットカード番号、有効期限、セキュリティコードといったカード情報が万が一漏洩してしまった場合に、決済を未然に防ぐための「追加の鍵」の役割を果たします。この追加の鍵がないサイトでは、盗まれたカード情報だけで決済が完了してしまう可能性があるのです。

3Dセキュア非対応のサイトで決済を行う際は、以下の点を確認し、ご自身の判断で慎重に利用することが重要です。

- サイトの信頼性を確認する:URLが「https://」で始まっているか(通信が暗号化されているか)、運営会社の情報(特定商取引法に基づく表記)がきちんと明記されているかなどを確認しましょう。

- 不審な点がないか確認する:極端に安い価格設定、不自然な日本語表記など、少しでも怪しいと感じる点があれば利用を避けるのが賢明です。

- 利用明細をこまめにチェックする:万が一の不正利用に備え、決済後はクレジットカードの利用明細を定期的に確認する習慣をつけましょう。

大手ECサイトの中には、3Dセキュアとは別に独自の高度な不正検知システムを導入している場合もあります。しかし、利用者側からはその有無を判断することが難しいため、3Dセキュアへの対応はサイトの安全性を測る一つの分かりやすい目安となります。

4.3 Q. 認証画面がフィッシングサイトか見分ける方法は?

A. 認証画面が表示されたら、情報を入力する前に必ず正規のサイトかを確認する習慣が極めて重要です。フィッシングサイトは本物そっくりに作られていますが、見分けるためのいくつかの重要なポイントがあります。

万が一、偽のサイトにパスワードなどを入力してしまうと、不正利用に直結する危険性があります。以下のチェックリストを参考に、慎重に確認してください。

4.3.1 フィッシングサイトを見分けるチェックリスト

| チェック項目 | 確認する内容と対策 |

|---|---|

| URL(アドレスバー)の確認 |

最も重要な確認項目です。カード会社の正しいドメイン名(例: rakuten-card.co.jp, smbc-card.com, jcb.co.jpなど)になっているかを確認します。少しでも綴りが違う、無関係な単語や文字列が含まれている場合はフィッシングサイトです。 対策:カード会社の公式サイトを事前にブックマークしておき、そこからアクセスするようにしましょう。 |

| SSL/TLS証明書の確認 |

URLが「https://」で始まり、ブラウザのアドレスバーに鍵マークが表示されているかを確認します。ただし、近年ではフィッシングサイトも「https://」に対応している場合が多いため、これだけで安心せず、必ずURLのドメイン名も確認してください。 |

| 要求される情報 |

3Dセキュアの認証で、クレジットカードの暗証番号(4桁)や、有効期限、セキュリティコードの全てを再入力させることは通常ありません。本人認証用パスワードやワンタイムパスワード以外の個人情報を不自然に要求された場合は、フィッシングサイトを強く疑ってください。 |

| メールやSMSの送信元 |

ワンタイムパスワードが記載されたメールやSMSの送信元が、カード会社の公式のものと一致しているか確認します。記載されているリンクを安易にクリックせず、必ずブックマークや公式アプリからサイトにアクセスし直すようにしましょう。 |

各カード会社もフィッシングサイトに関する注意喚起を行っています。一度目を通しておくことを強く推奨します。

少しでも「おかしい」と感じたら、絶対に入力せず、ブラウザを閉じてください。そして、カード会社の公式サイトで障害情報などを確認したり、サポートセンターに問い合わせたりすることをお勧めします。

5. まとめ

3Dセキュアのチャレンジ認証は、安全な決済に不可欠な仕組みです。カード会社が取引のリスクを判断し、不正利用の疑いがある場合にのみ追加認証を求める「リスクベース認証」が採用されているため、必ずしも毎回発生するわけではありません。高額決済や普段と違う環境での利用時に発生しやすいことを理解し、事前にカード会社の本人認証サービスへ登録しておくことが大切です。この仕組みを正しく理解し、エラー時の対処法を知ることで、オンラインショッピングをより安全で快適に利用できるようになります。